Les fuites d’eau sont un cauchemar récurrent pour tout propriétaire bailleur. Peu importe que l’origine du sinistre se niche dans l’appartement loué ou vienne d’un voisin ou des parties communes : dans la grande majorité des cas, c’est au locataire, en tant que gardien du logement, d’agir et de prendre la situation en main.

Ce qui suit détaille chaque étape pour gérer au mieux un dégât des eaux en location : recherche de la fuite, paiement des interventions, déclaration à l’assurance, suivi des réparations.

A découvrir également : Assurance locative et responsabilité civile : ce que vous devez savoir

Appartements inondés, urgence absolue ? Si le temps manque, un résumé visuel vous attend ci-dessous.

Lire également : Changer d'assurance emprunteur : les garanties à comparer

Récapitulatif des points abordés :

- Qui doit organiser la recherche de fuite ?

- En cas de fuite dans l’appartement

- Si l’origine est extérieure

- Qui paie la détection ?

- Recherche de fuite prise en charge par l’assurance de la personne qui la demande

- Cas où la cause n’est pas assurée

- Déclaration aux assurances, côté locataire ou propriétaire ?

- Pour les dégâts des eaux, l’assurance du locataire intervient

- Quelles obligations de déclaration pour le locataire

- Comment se passe le suivi du dossier ?

- Que faire si le logement devient inhabitable ?

- Cas spécifiques de gestion des sinistres :

- Dégâts dans une location meublée

- Locataire ayant donné congé

- Locataire non assuré

- Logement occupé à titre gratuit au moment du sinistre

- Défaut d’entretien ou négligence du locataire

- Refus de déclaration du locataire

- Inaction d’un voisin ou du syndic

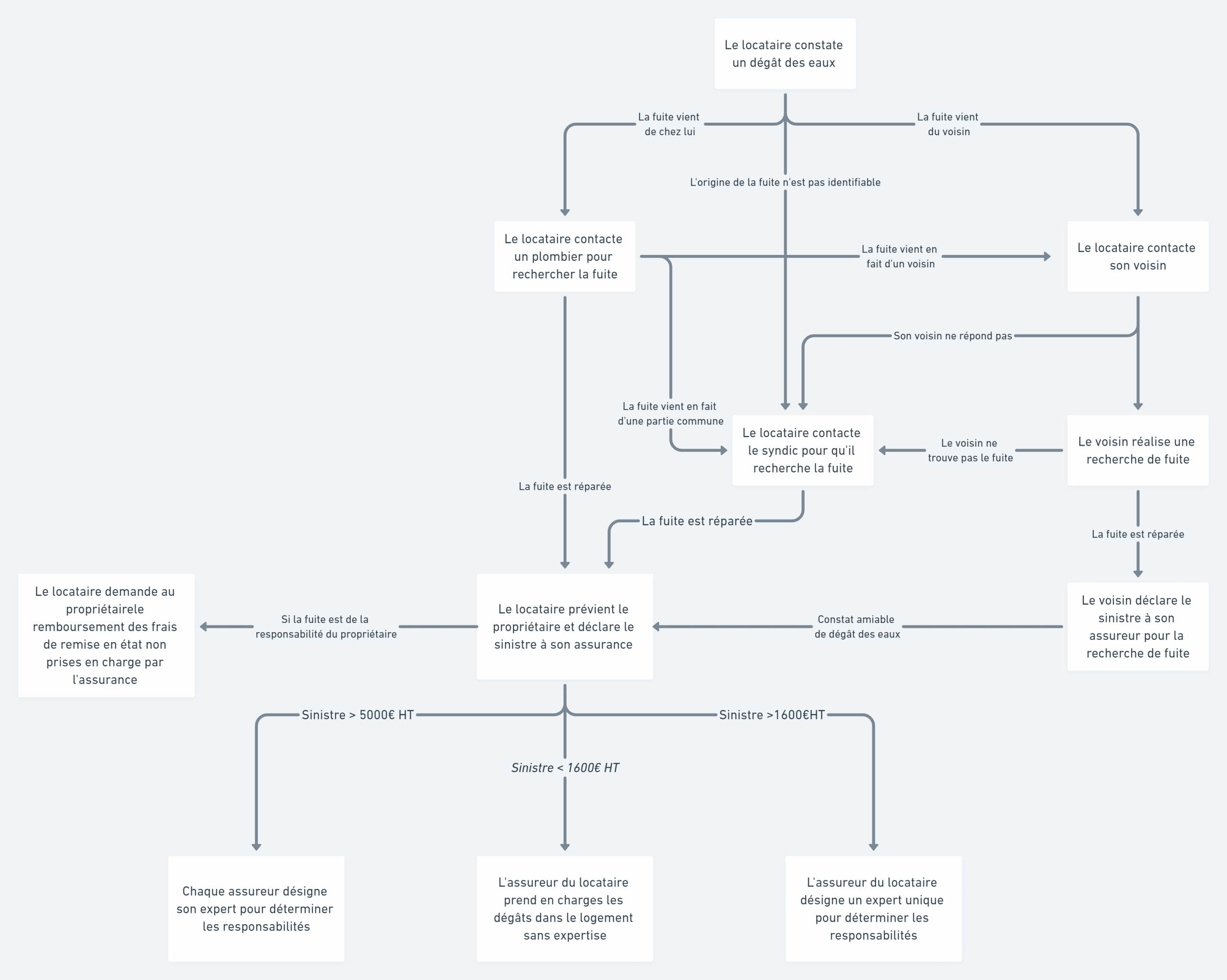

Qui doit organiser la recherche de fuite ?

Scénario classique : le locataire alerte le propriétaire d’une fuite dans le logement. La règle est limpide : c’est au locataire, responsable du bien, d’agir sans délai pour localiser et stopper l’écoulement. Impossible de laisser couler, au sens propre, et d’attendre que le bailleur règle tout à distance.

Si la fuite se trouve dans le logement

Le locataire contacte un plombier, qui intervient pour réparer et, si besoin, démonte ce qui gêne l’accès au point de fuite (découpe de coffrage, etc.).

La question de la prise en charge des réparations consécutives à cette intervention sera abordée plus loin.

Si la fuite vient d’ailleurs

Quand le locataire soupçonne une fuite extérieure, il doit prévenir le voisin pour vérifier si le problème ne se situe pas chez lui. Si l’origine est avérée dans un autre logement, le voisin doit, à son tour, faire intervenir un professionnel rapidement.

En cas d’incertitude, le locataire doit joindre le syndic de l’immeuble, qui coordonnera la recherche de fuite. Si le contact du syndic manque, le propriétaire peut fournir l’information, mais la responsabilité de la gestion reste du côté de l’occupant.

Les situations qui nécessitent d’impliquer le syndic sont listées dans la convention IRSI :

- Accès impossible au local où la recherche doit être menée

- Recherche destructive à effectuer dans un autre lot

- Recherche infructueuse

- Nombre de logements touchés élevé, sauf si la source est déjà identifiée

Parfois, l’absentéisme complique tout : un voisin injoignable, parti à l’étranger, et l’eau continue de s’infiltrer. Dans ce cas, il reste la possibilité d’actions en justice, évoquées plus loin.

Qui paie pour la détection de la fuite ?

Recherche de fuite : prise en charge par l’assurance du demandeur

La convention IRSI indique que le coût de la recherche de fuite, ainsi que les éventuelles dégradations nécessaires, sont couverts par l’assurance habitation de la personne qui a sollicité l’intervention. En pratique : l’assurance du locataire, ou celle du voisin si le problème vient de chez lui.

Une cause non couverte ?

La réparation de la cause elle-même (ex : vanne défectueuse) n’est pas assurée. Il peut être utile de demander au professionnel un devis détaillé pour justifier ces frais.

Si la fuite résulte d’un défaut relevant de l’entretien locatif (joint au-delà du robinet d’arrêt, canalisation bouchée), la facture revient au locataire.

Mais si l’origine du sinistre ne figure pas dans la liste des réparations locatives, le locataire peut solliciter le remboursement du propriétaire pour la part de travaux non couverte par son assurance : par exemple, une canalisation vétuste ou un joint usé avant le robinet d’arrêt.

Gérer sa location sans agence : Assurance, quittances, indexation…

Disponible à l’essai gratuit pendant 30 jours.

Déclaration aux assurances : locataire ou propriétaire ?

La déclaration revient à l’assurance du locataire

Fuite repérée et stoppée, que le sinistre provienne de l’appartement, d’un voisin ou d’une partie commune, il arrive souvent que des dégâts matériels subsistent : peinture écaillée, parquet gondolé, meubles abîmés.

À cette étape, la convention IRSI est sans ambiguïté : c’est au locataire, occupant du logement, de déclarer le sinistre à son assurance habitation, même si la fuite a une origine extérieure. Il doit, dans l’idéal, prévenir aussi le propriétaire et le tenir au courant des réparations. Mais la gestion du dossier ne relève ni du bailleur, ni du syndic (hors sinistre sur parties communes ou origine inconnue).

Un exemple jurisprudentiel : le bailleur n’est pas responsable des dégâts causés chez son locataire par l’infiltration d’eau provenant de l’appartement du dessus ; la responsabilité incombe au voisin, non au propriétaire.

Délais et modalités de déclaration

Le locataire doit signaler le sinistre à son assureur très rapidement, souvent sous cinq jours (vérifier les conditions de son contrat).

Si la fuite provient d’un voisin, il est conseillé de compléter un constat amiable de dégât des eaux (un exemple type est disponible en ligne). Même si l’accord IRSI simplifie la gestion des sinistres, décrire précisément les dommages et partager des photos avec l’assureur reste précieux.

Saisir en photo la cause exacte (exemple : robinet qui fuit) permet d’orienter la prise en charge et de déterminer qui doit financer la réparation : ici, le propriétaire.

Comment se passe le suivi du dossier de sinistre ?

La convention IRSI fixe deux plafonds qui déterminent la répartition des responsabilités et la prise en charge :

Pour un montant inférieur à 1600 €, l’assurance du locataire règle l’indemnisation, même si le responsable est extérieur (canalisation vétuste, fuite chez le voisin, etc.).

Entre 1600 € et 5000 €, un expert est mandaté par l’assurance du locataire : cette compagnie indemnise, puis se retourne vers les autres assureurs selon la répartition du dommage (mobilier, embellissements, etc.).

Au-delà de 5000 €, la convention IRSI ne s’applique plus. Chaque partie défend alors son dossier, chacun mandate un expert, la procédure s’allonge et les échanges entre assureurs se multiplient avant qu’un remboursement n’intervienne.

Que faire si le logement devient inhabitable ?

Lorsque la location subit un dégât des eaux majeur, la question du paiement du loyer se pose. En pratique, le locataire doit continuer à régler son loyer tant qu’il occupe le bien, il n’a pas le droit de suspendre les versements de sa propre initiative.

Des dispositifs existent toutefois pour le protéger : l’article 1722 du Code civil permet au locataire de demander la résiliation du bail ou une diminution du loyer si le logement est partiellement détruit suite à un sinistre. Aucun dédommagement n’est dû dans ce cadre.

Concrètement, si le propriétaire refuse une baisse de loyer alors que les dégâts rendent la vie difficile (ex : plafond effondré, humidité extrême), le locataire peut mettre fin au bail, parfois avec préavis réduit. Mais il ne peut pas, de lui-même, cesser de payer.

Si l’appartement devient provisoirement inhabitable, il est pertinent de consulter l’assurance habitation du locataire : certains contrats prévoient une solution d’hébergement temporaire. Côté bailleur, l’assurance propriétaire non occupant (PNO) peut aussi prendre en charge la perte de loyers durant la vacance liée aux travaux.

Cas particuliers : gestion des sinistres en location

Dégâts des eaux dans une location meublée

Pour une résidence principale meublée sous bail d’un an, le locataire doit souscrire une assurance multirisque habitation. Il déclare donc le sinistre comme décrit précédemment.

Si les meubles appartiennent au propriétaire et sont endommagés, il est utile que le locataire contacte ce dernier pour convenir du remplacement ou de la réparation : l’assurance remboursera le propriétaire, qui pourra choisir les nouveaux équipements.

Dans tous les cas, le locataire n’a pas le droit de conserver l’indemnisation destinée aux meubles fournis par le bailleur : cet argent revient au propriétaire ou doit servir à l’achat de nouveaux meubles, en concertation avec lui.

Assurance habitation et location saisonnière

Pour une résidence secondaire ou une location de courte durée, l’assurance multirisque n’est pas obligatoire pour le locataire. Il est alors conseillé au propriétaire de souscrire une assurance « occupant » couvrant les mêmes risques, et de répercuter le coût si besoin.

Locataire ayant donné congé

La convention IRSI précise que c’est à l’occupant d’expliquer le sinistre à son assureur, sauf si la fuite survient après que le locataire (ou le propriétaire) a rendu les clés.

Si la location est vide au moment du sinistre, le bailleur devra alors déclarer à son assurance PNO. Mais jusqu’à la remise des clés, le locataire reste responsable de repérer et signaler tout dégât.

Locataire sans assurance

Dès l’entrée dans les lieux, le locataire doit fournir une attestation d’assurance, puis la renouveler chaque année. En cas de défaut, le bailleur peut demander la résiliation judiciaire du bail.

Si le locataire n’est pas assuré au moment d’un sinistre, le propriétaire devra déclarer le dossier à son assurance PNO, comme le prévoit la convention IRSI.

Logement occupé à titre gratuit lors du sinistre

Si l’appartement est vacant ou occupé sans bail, le propriétaire devra, là aussi, activer son assurance PNO pour la prise en charge des dégâts des eaux.

Défaut d’entretien ou négligence du locataire

Un cas fréquent : humidité persistante liée à une absence d’aération par le locataire, entraînant moisissures et cloques sur les murs. Ce type de dommage, assimilé à un défaut d’entretien, n’est pas couvert par l’assurance habitation, ni du locataire ni du bailleur.

La responsabilité du locataire peut être engagée, sauf preuve d’une cause structurelle indépendante de son usage.

Refus de déclaration par le locataire

Si le locataire refuse de déclarer un dégât des eaux à son assurance malgré les sollicitations, et que les dommages sont limités, il peut être judicieux d’attendre l’état des lieux de sortie pour constater les dégâts et, le cas échéant, faire intervenir l’assurance PNO du bailleur.

Inaction du voisin ou du syndic

Le plafond goutte, mais le voisin refuse de chercher la fuite ? Il est possible de saisir le tribunal pour demander en référé une injonction de faire, qui pourra contraindre le voisin à faire cesser la fuite sous astreinte.

Idem pour le syndic : en cas d’inaction, une procédure similaire peut être engagée. Le locataire a la possibilité d’assigner directement, mais, en pratique, c’est souvent plus efficace si le propriétaire prend la main sur la procédure.

Si le sinistre n’est pas traité et que le logement devient inhabitable, le locataire pourra faire valoir ses droits à la résiliation du bail. Pour le propriétaire, il est souvent plus simple de piloter les démarches du début à la fin.

Agir sans attendre s’avère préférable, car le refus d’un voisin de collaborer ou d’un syndic de signer le constat bloque fréquemment l’indemnisation par l’assureur. Il vaut donc mieux accélérer le tempo, avant que l’eau ne s’invite durablement dans le quotidien.