Les fuites d’eau sont le désastre le plus courant lorsque vous louez votre maison à un locataire en tant que propriétaire. Peu importe si la fuite commence dans les appartements loués ou est endommagée dans le même appartement par une fuite externe (zones communes ou voisines), il appartient généralement au locataire de prendre soin de la catastrophe en tant que gardien de l’objet loué

. Dans cet article, nous allons expliquer en détail les différentes étapes pour faire face de manière optimale aux dommages causés par l’eau lors de la location : recherche de fuites, paiement de la détection de fuite, déclaration de sinistre d’assurance, suivi de la réhabilitation.

A voir aussi : Pourquoi opter pour la garantie Visale ? Atouts et limites décryptés

TLDR : Êtes-vous au milieu d’appartements inondés et n’avez pas le temps de lire l’article ? Voici un résumé du tableau ci-dessous.

A voir aussi : Assurance emprunteur : pourquoi est-elle indispensable pour votre prêt ?

Résumé

- Qui a besoin de chercher une fuite ?

- Cas d’une fuite dans le

- plat Cas de fuite de l’extérieur

- Qui doit payer pour la détection des fuites ?

- Recherche de fuite remboursée par l’assurance de l’initiateur

- Cause des fuites non assurées

- Déclaration aux compagnies d’assurance, locataires ou propriétaires ?

- Pour les dommages causés par l’eau, c’est l’assurance du locataire, qui

- Conditions d’inscription du locataire

- Quelle est la surveillance de la catastrophe des dommages causés par l’eau ?

- Que faire si le logement n’est pas habitable pendant la catastrophe ?

- Cas particuliers de gestion des pertes d’eau en location

- Dommages d’eau sur la location meublée

- Locataire qui a donné sa permission

- Locataire sans assurance

- Hébergement gratuit à la survenance de la catastrophe

- Entretien inadéquat et négligence du locataire

- Absence de déclaration de locataire

- absence de voisin de réaction ou fiduciaire

Plan de l'article

- Qui a besoin de chercher une fuite ?

- Qui doit payer pour la détection des fuites ?

- Déclaration aux compagnies d’assurance, locataires ou propriétaires ?

- Quel est le processus de surveillance de la catastrophe des dommages causés par l’eau ?

- Que faire si le logement n’est pas habitable pendant la catastrophe ?

- Cas particuliers de gestion des pertes d’eau en location

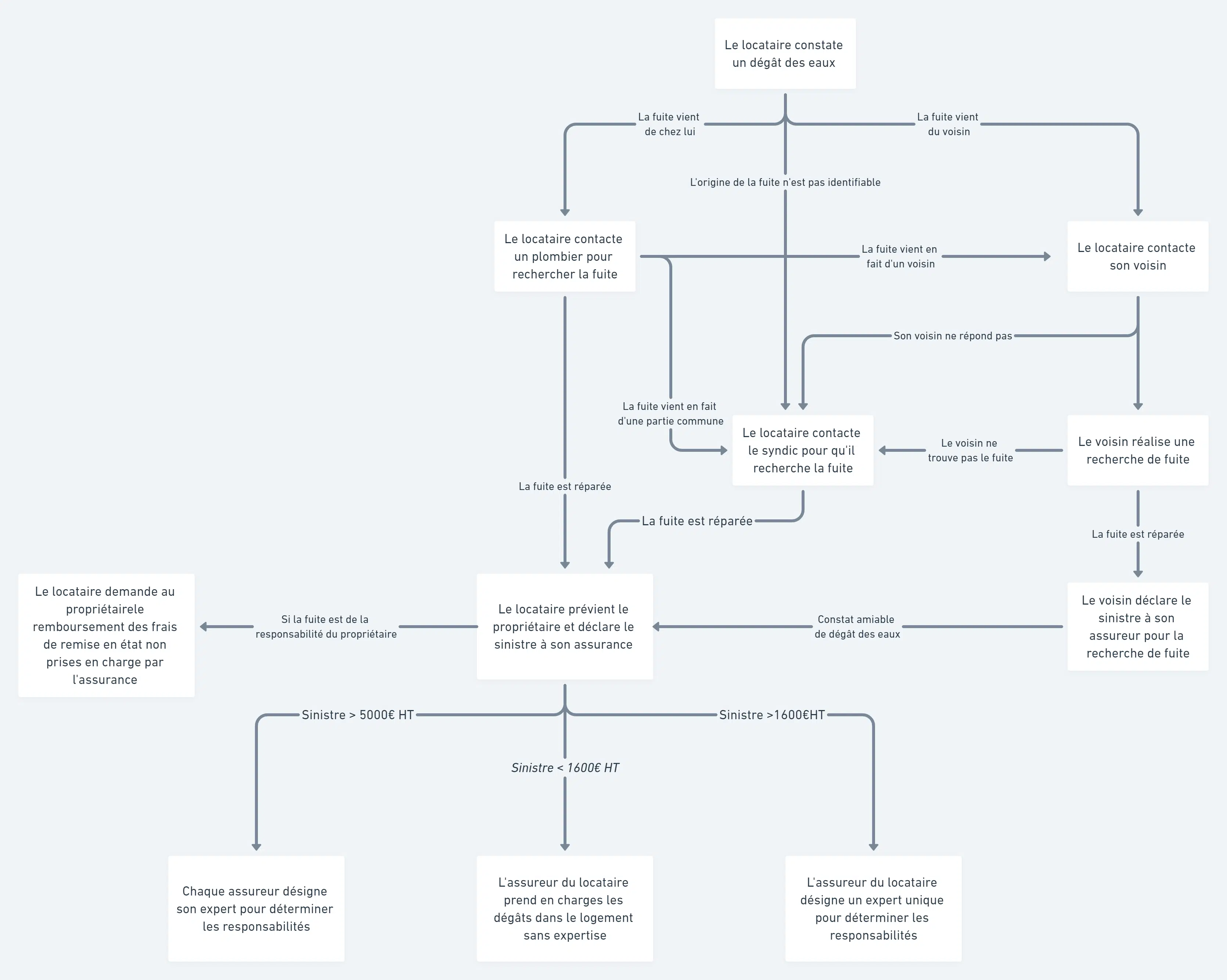

Qui a besoin de chercher une fuite ?

Ajustons-nous au cas classique d’un locataire qui appelle le propriétaire pour une fuite dans son appartement. La règle est simple : il appartient au locataire, en tant que gardien de la propriété locative, de continuer dès que possible à rechercher la fuite et à l’arrêter . Par exemple, le locataire ne peut pas laisser une fuite de pipeline pendant plusieurs jours, en espérant que le propriétaire en prendra soin.

Cas d’une fuite dans le cas

Le locataire appelle le plombier qui vient réparer la fuite et peut effectuer la destruction pour atteindre le point de fuite (par exemple, enlèvement du coffrage).

Dans la deuxième partie, nous allons discuter de la façon de gérer la réclamation pour réparer les dommages causés par la recherche de la fuite ou de la fuite elle-même.

cas de fuite

Si le locataire constate que la fuite est susceptible de venir de l’extérieur, il peut alerter son voisin pour vérifier si la fuite ne sort pas de sa maison. Si la fuite est détectée chez le voisin, il appartient au voisin d’intervenir rapidement un plombier pour l’arrêterà l’extérieur .

Si le locataire ne détecte pas d’où provient la fuite, il doit communiquer avec le syndic de l’immeuble responsable de la découverte d’une fuite. Si le locataire n’a pas le contact du syndic, il peut demander au propriétaire à ce sujet, mais le locataire reste responsable de la résolution du problème et doit contacter le fiduciaire.

Les cas où un contact avec le syndic est requis sont énumérés dans l’accord IRSI et comprennent :

- Impossibilité d’accès aux locaux où la recherche de fuite doit être effectuée

- besoin de faire une recherche pour fuite destructrice dans une autre pièce

- détection de fuite infructueuse

- Grand nombre de locaux affectés, à l’exception des locaux qui provoquent le vol

Des dégâts importants de l’eau au voisin de ma sœur, mais il est absent et inaccessible, certainement parti à l’étranger. Tu sais ce qu’on peut faire ?

#merci — MissBlake972 (@MissBlake972) 3 août 2019

Qui doit payer pour la détection des fuites ?

Recherche de fuite remboursée par l’assurance de l’initiateur

Selon l’accord IRSI, le coût de la recherche d’une évasion et la destruction possible causée par eux sont pris en compte dans l’enveloppe d’assurance ménage de la personne qui a demandé la perquisition, c’est-à-dire a priori l’assurance habitation du locataire (ou le voisin occupe l’appartement si la fuite était dans la maison du voisin).

Cause des fuites non assurées

Le coût de la réhabilitation de la cause de la fuite, comme une vanne défectueuse, n’est pas couvert par l’assurance. Par conséquent, il peut être nécessaire de demander à l’installateur de participer à une description détaillée du coût de l’intervention.

Si la fuite est due à une réparation locative sous la responsabilité du locataire, par exemple, un joint après la vanne d’arrêt du logement ou un engorgement d’un pipeline, c’est au locataire de payer pour la réparation.

Si la fuite est due à un équipement de voiture d’époque ou à des réparations qui ne font pas partie des réparations locatives, le locataire peut demander au propriétaire de rembourser la part d’intervention non soutenue qui n’est pas couverte par son assurance. Par exemple, un joint défectueux doit être placé devant la vanne d’arrêt ou un ancien Pipeline par le propriétaire.

Gérer votre location sans agence Assurance Bail Quittances Indexation

Essayez-le gratuitement pendant 30 jours

Déclaration aux compagnies d’assurance, locataires ou propriétaires ?

Pour les dommages causés par l’eau, c’est l’assurance du locataire, qui

Considérez le cas simple de la fuite localisée et arrêtée, que ce soit de l’appartement loué, du voisin ou d’une partie commune. La fuite peut avoir causé des dommages à la maison. Les peintures sont pelées, les planchers en bois sont ondulés ou les meubles ont été tachés par la fuite.

A ce stade, l’accord IRSI est également très clair : il appartient au locataire qui habite l’appartement d’expliquer la réclamation à son assurance habitation

, qui sera le seul gestionnaire de la perte, même si la cause de la fuite est externe. Idéalement, le Locataire avisera le propriétaire et le tiendra informé du suivi des réparations, même s’il est nécessaire d’effectuer des travaux de récupération complexes. Cependant, ce n’est pas la tâche du propriétaire de l’appartement de prendre soin de la réclamation, ni le syndic, si vous êtes dans une copropriété (sauf dans les cas où la fuite provient d’une partie commune ou non identifiée).

Le #bailleur n’est pas responsable des problèmes causés dans son #locataire par les dégâts d’eau causés par le voisin ci-dessus. Ce dernier est en effet un troisième opposé au propriétaire — CA Aix, 25.10.18, RG:18/06187 #clauserésolutoire #expulsion #1725

— Pierre de Plater (@pdeplater) 29 octobre 2018

Conditions d’inscription du locataire

Le locataire doit payer la réclamation très rapidement dans les 5 jours suivant la Réclamations (voir les conditions générales de votre assurance habitation).

Si la catastrophe est causée par le voisin, il est recommandé de remplir un rapport à l’amiable sur les fuites d’eau

(voir un exemple ici). Nous verrons dans la section suivante que la gestion des sinistres a été simplifiée par l’accord IRSI, mais l’identification consensuelle des dommages causés par l’eau demeure importante pour décrire les besoins de votre assureur. Veuillez noter qu’il est recommandé de fournir des photos pendant la réclamation, à la fois de la cause possible de la fuite et, surtout, des dommages causés.

Par exemple, vous pouvez trouver une photo de la cause de la fuite (une vanne d’arrêt qui fuit), ce qui permet d’expliquer à la compagnie d’assurance la cause de la perte, mais aussi de définir la responsabilité de la réparation, dans ce cas, celle du propriétaire.

Quel est le processus de surveillance de la catastrophe des dommages causés par l’eau ?

L’ accord IRSI définit deux taux de dommages-intérêts qui déterminent la responsabilité de chaque partie et de son assureur respectif.

Si le dommage est inférieur à 1600€ , l’assureur du locataire paiera, même si la cause de la perte n’est pas due au locataire (par exemple, un pipeline qui est dépassé par la responsabilité du propriétaire ou une fuite dans la maison du voisin).

Si le dommage est supérieur à 1600€ et inférieur à 5 000€ , l’assureur du locataire désigne un expert comme gestionnaire des pertes. L’assurance du locataire paie les dommages et s’applique aux autres assureurs des parties prenantes, qui sont remboursées en fonction de la responsabilité et du type de dommage causé (contenu et embellissement du locataire ou du propriétaire).

Si le dommage est supérieur à 5 000 euros , la Convention IRSI ne s’applique pas, de sorte que chaque partie peut librement demander réparation auprès d’autres personnes en nommant des experts distincts. Nous entrons dans le champ d’application de la Convention sur le cidre, qui n’est pas favorable pour l’occupant, puisque les délais de réparation sont prolongés, avec les assurances des différentes parties qui retournent la balle avant remboursement.

Que faire si le logement n’est pas habitable pendant la catastrophe ?

L’ appartement locatif est endommagé par des dégâts d’eau, le locataire se demande s’il doit continuer à payer son loyer ou non. La réponse est (en général) la suivante : le locataire doit continuer à payer son loyer s’il occupe l’appartement en question, il ne peut pas faire justice lui-même .

Néanmoins, plusieurs mécanismes le protègent, en particulier l’article 1722 du Code civil qui, en quelques mots (écrit en 1804), protègent explicitement la Résolution du locataire :

Si, pendant la durée du bail, la chose louée est complètement détruite dans l’incident, le bail est résilié par la loi ; s’il n’est que partiellement détruit, le locataire peut, selon les circonstances, exiger une baisse de prix ou même la résiliation du bail. Dans les deux cas, aucune indemnisation n’est justifiée. Source article 1722 Code civil

Dans ces conditions, le locataire peut demander la résiliation du bail avec un préavis réduit ou une réduction du loyer. Si le propriétaire refuse de réduire le loyer, le locataire peut résilier le bail. Par conséquent, le locataire ne peut pas réduire ou annuler le loyer (voir un récent contrôle judiciaire Dans le cas des dommages causés par l’eau, la vie n’est souvent que partiellement « détruite », avec des cas extrêmes où la vie est difficile à réaliser : plafonds effondrés, très forte humidité des sols et des murs. sur ce sujet ci-dessous).

Si l’appartement est temporairement inhabitable, il peut être intéressant d’examiner le contrat d’assurance habitation du locataire pour déterminer si une solution temporaire de réinstallation peut être fournie. Les conditions de l’assurance PNO du bailleur doivent également être examinées en détail, et la perte de location due à la vacance de poste pendant les travaux de sinistre et de réadaptation peut être indemnisée.

Cas particuliers de gestion des pertes d’eau en location

Dommages d’eau sur la location meublée

Dans une résidence principale meublée, c’est-à-dire pour un bail d’un an, le locataire est tenu de souscrire une assurance ménagère. Donc, il expliquera la catastrophe, comme nous l’avons expliqué dans l’article.

Que se passe-t-il si les meubles sont endommagés par l’eau ? Sur le même Nous recommandons que le locataire contacte le propriétaire dans le cas de travaux de rénovation complexes, il est recommandé que le locataire informe le propriétaire de la compensation prévue dans l’assurance meubles, ce dernier sera plus facile de décider quels nouveaux meubles il veut installer.

Dans tous les cas, le locataire ne peut pas retenir l’indemnité pour les meubles fournis par le propriétaire , il doit le payer ou l’utiliser pour acheter de nouveaux meubles en accord avec le propriétaire.

Assurance habitation pour une location meublée de façon saisonnière

L’ assurance obligatoire du locataire ne s’applique pas aux résidences secondaires et aux locations saisonnières en général. Pour des raisons pratiques, il est recommandé au propriétaire de souscrire pour son propre compte une assurance habitation « occupant » couvrant la même mesure que celle d’un locataire de la résidence principale. Il sera possible de le transférer au locataire pour les frais.

Locataire qui a donné sa permission

L’ accord IRSI stipule expressément que c’est à l’occupant d’expliquer les dommages causés par l’eau à son assureur qui est le gestionnaire de la réclamation, sauf si la perte survient après les vacances envoyées par le locataire (ou le propriétaire).

En d’autres termes, si le bail est résilié et qu’il y a perte, il appartient au propriétaire par l’intermédiaire de son assurance propriétaire non occupant de gérer les dommages causés par l’eau. Cependant, le locataire doit faire tous les efforts pour trouver et tracer la fuite.

Locataire sans assurance

Pour rappel, le locataire est tenu de souscrire une assurance ménagère lorsqu’il entre dans les locaux et d’envoyer au propriétaire un certificat de non-renouvellement chaque année.

L’ absence d’assurance du ménage est une raison de la résiliation judiciaire du crédit-bail.

Dans le cas d’un En l’absence d’assurance, le propriétaire doit prendre en charge l’assurance sinistres en déclarant le droit à son assurance non-occupant, ce qui est explicitement énoncé dans l’accord IRSI.

Hébergement gratuit à la survenance de la catastrophe

Comme pour un locataire non assuré, le propriétaire d’un appartement vacant doit demander à l’assurance du non-propriétaire pour les dommages causés par l’eau.

Entretien inadéquat et négligence du locataire

Un cas classique de gestion locative est un espace de vie très humide dû à un manque total de ventilation par le locataire. L’humidité crée des moisissures ou des bulles sur le mur. Ce type de problème ne peut pas être considéré comme des dommages causés par l’eau et est généralement exclu de l’assurance du ménage, qu’il s’agisse d’une maison à risques multiples pour le locataire ou le NOP du propriétaire.

Ce type de dommage est la responsabilité du locataire pour dommages à l’appartement, sauf s’il peut prouver qu’ils sont dus à une mauvaise utilisation de l’appartement.

Absence de déclaration de locataire

Des dégâts d’eau ont eu lieu dans l’appartement, et le locataire refuse de signaler à son assurance habitation, malgré vos demandes.

Si les dommages sont limités et que la cause de la fuite est corrigée, il est plus facile d’attendre le stock de sortie du locataire. Vous pouvez alors voir les dégâts sans blesser la maison du locataire.

Vous pourriez être en mesure d’attribuer des dommages à son état aux lieux de sortie (et au-delà) en souscrivant éventuellement votre droit à une assurance propriétaire non occupant.

Aucune réaction de la part du voisin ou du fiduciaire

Le plafond coule dans votre appartement et le voisin refuse de chercher la cause de la fuite ? C’est possible pour vous le déférer devant le tribunal pour obtenir une injonction provisoire selon laquelle un juge devrait lui demander, en vertu d’une ordonnance de pénalité, de rechercher et de réparer la fuite.

Le même type de procédure peut être imposé au syndic s’il ne cherche pas à obtenir une fuite dans un délai raisonnable.

Dans tous les cas, le locataire peut assigner à ses voisins, mais dans la pratique, ce sera plus facile si c’est le propriétaire qui effectue les procédures. Si la perte n’est pas corrigée et que l’appartement devient inhabitable, nous avons déterminé que le locataire a le droit de demander la résiliation du bail. Par conséquent, il est plus facile pour le propriétaire de suivre la procédure de la fin à la fin.

Nous ne devons pas hésiter à engager la procédure rapidement, car le refus d’un voisin de réparer la fuite ou de signer la détection consensuelle des dommages causés par l’eau, fournira une indemnisation au superviseur de la assureur peut souvent bloquer .