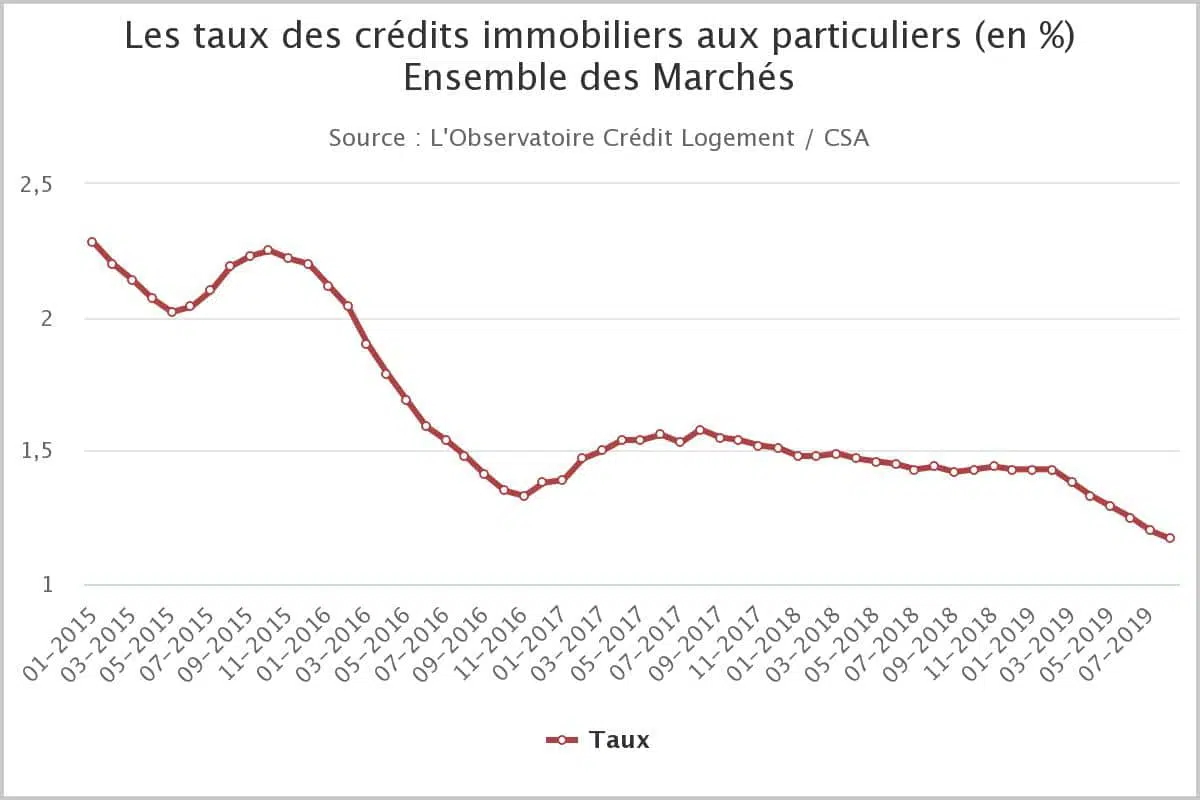

Un chiffre brut, sans fioritures : 1,12 %. C’est le taux moyen d’un prêt immobilier en novembre 2019, et il en dit long sur la révolution silencieuse qui s’opère. L’argent n’a jamais été aussi peu cher, et c’est le paysage entier du crédit et de l’investissement qui s’en trouve bouleversé. Accumuler un apport pour un achat immobilier ? Ce n’est plus le passage obligé qu’on croyait. Miser sur l’emprunt peut aujourd’hui ouvrir des portes qu’on pensait réservées à quelques privilégiés. Voici pourquoi les règles du jeu ont changé, et comment en profiter.

Le contexte actuel des taux bas a transformé la façon dont les particuliers abordent la constitution de leur apport et la gestion de leur patrimoine. Désormais, il s’avère souvent plus judicieux d’utiliser l’emprunt comme levier pour bâtir sa fortune, plutôt que de puiser dans son épargne. La logique est simple : les taux d’intérêt historiquement faibles favorisent l’endettement « constructif », permettant à ceux qui disposent déjà de capitaux de les placer ailleurs, tout en finançant leurs projets immobiliers à moindre coût. Même sans contribution personnelle, de nouvelles perspectives s’ouvrent grâce à la politique tarifaire actuelle. Ce dossier détaille les raisons pour lesquelles l’endettement devient un allié pour qui souhaite s’enrichir par l’immobilier.

Pour aller à l’essentiel, voici les points à retenir :

- Optimiser la rentabilité de son investissement

- Gagner en pouvoir d’achat

- Tirer pleinement parti de l’effet de levier immobilier

- Faire de l’acquisition immobilière une opération financière avantageuse

Quelques chiffres illustrent cette dynamique.

229 mois

Il s’agit de la durée moyenne d’un crédit immobilier en 2019

Source : Observatoire du Crédit Logement/CSA

13,7%

C’est la hausse du nombre de prêts accordés entre août et octobre 2019, comparé à la même période en 2018.

Source : Observatoire du Crédit Logement/CSA

1,12%

Taux moyen relevé en novembre 2019

Source : Observatoire du Crédit Logement/CSA

Optimiser la rentabilité de son projet

Les taux d’intérêt ne cessent de s’effriter, et cette tendance s’est accélérée sur les derniers mois. Pour les investisseurs, c’est une aubaine : le crédit devient le socle de tout projet immobilier sérieux. En huit ans, les prêts immobiliers ont chuté de 30 % sur leur niveau historique. « La politique de la BCE pousse les banques à prêter plutôt qu’à placer leurs fonds, afin de soutenir l’économie », analyse Aurélie Prats, directrice du département courtage du groupe Selexium.

Conséquence immédiate : les établissements bancaires assouplissent leurs critères d’octroi de crédit. Obtenir un prêt n’a jamais été aussi accessible. Dans ce contexte, l’investissement locatif s’impose comme la stratégie gagnante. Emprunter à 1 % pour un bien qui rapporte entre 3 et 5 % ? La rentabilité s’envole. L’écart entre le coût de l’emprunt et le rendement brut de l’investissement locatif permet à l’investisseur d’optimiser ses profits, comme l’explique Bastien Judes, conseiller en gestion de patrimoine chez Selexium Groupe.

L’avis de l’experte :

Aurélie Prats, Directrice du Courtage, Selexium Groupe : « Les perspectives restent stables. D’un côté, les prix de l’immobilier poursuivent leur ascension. De l’autre, les taux d’intérêt continuent leur glissade, ce qui influe directement sur la valeur des biens. La configuration actuelle nous rapproche de la fin d’un cycle, et si le ralentissement se confirme, une stabilisation des prix semble probable. »

Gagner en pouvoir d’achat

Emprunter n’a jamais coûté aussi peu cher, et c’est toute la logique du crédit qui s’en trouve bouleversée. Aujourd’hui, s’endetter permet de s’enrichir. En l’espace de cinq ans, la capacité d’emprunt a progressé de 33 000 euros, soit l’équivalent de plusieurs mètres carrés supplémentaires dans bien des villes. Cette hausse du pouvoir d’achat continue, malgré la flambée des prix immobiliers sur l’ensemble du territoire. Pourquoi ? Parce que le coût du crédit reste inférieur à l’inflation, attendue à 1,20 % en 2019.

Ce phénomène, directement lié aux choix des banques centrales, fait le bonheur des investisseurs. Si la loi interdit de prêter à taux négatif (articles 1892 et 1902 du Code civil), il demeure possible, dans les faits, de profiter d’un taux réel négatif, ce qui accroît mécaniquement le pouvoir d’achat. Si l’inflation se maintient sur toute la durée du prêt, chaque mensualité remboursée pèsera moins lourd en euros constants. « Avec un prêt long terme, l’investisseur augmente sa capacité d’achat, ce qui lui permet, à terme, de profiter d’un contexte inflationniste », souligne Bastien Judes. Les taux bas produisent ainsi un effet d’enrichissement progressif pour ceux qui savent en tirer parti.

Maximiser l’effet de levier

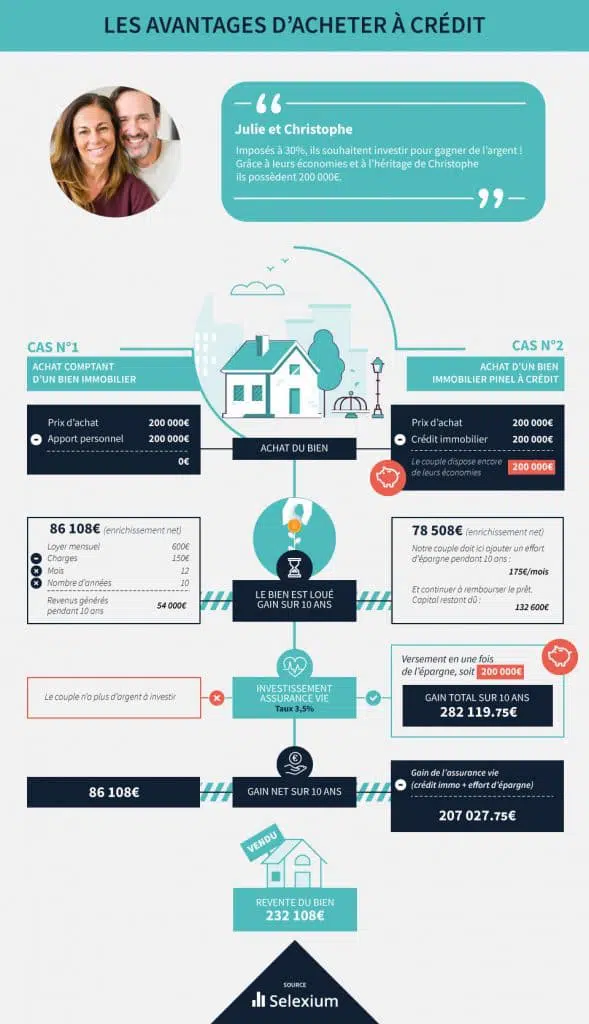

« Aujourd’hui, emprunter coûte peu. Si un particulier possède déjà un capital, il a tout intérêt à le placer et à financer son acquisition via un prêt », résume Aurélie Prats. C’est la logique même de l’effet de levier : utiliser l’argent de la banque pour faire travailler son argent ailleurs. Ce mécanisme, bien maîtrisé, permet d’accroître rapidement son patrimoine. L’idée est simple : si le rendement du placement acquis grâce à l’emprunt dépasse le coût du crédit, l’opération est gagnante.

Imaginons un investisseur disposant de 200 000 €. Plutôt que de tout injecter dans un seul bien, il choisit de répartir ses fonds en guise d’apport pour deux achats à crédit. Résultat : il détient deux logements de 180 000 € chacun, soit un patrimoine de 360 000 €. À capital égal, il a doublé la mise grâce à l’emprunt. L’effet de levier, renforcé par les taux bas, permet d’accélérer la constitution de son patrimoine immobilier, sans pour autant entamer ses réserves d’épargne.

Mais attention : utiliser le crédit implique aussi de bien mesurer le coût global de l’opération. « Si le montage fiscal vient s’ajouter à l’effet de levier, les gains potentiels sont encore plus importants », ajoute Bastien Judes. En résumé, dans un contexte où les taux d’intérêt sont faibles, investir dans la pierre s’impose comme une stratégie robuste pour faire fructifier son capital.

L’immobilier, une opération financière gagnante

Investir dans l’immobilier reste la voie royale pour bâtir son patrimoine tout en bénéficiant des conditions de crédit actuelles. Mais attention à ne pas foncer tête baissée : il faut adapter sa stratégie selon le type d’acquisition. « Financer une résidence principale et un bien locatif n’obéit pas aux mêmes règles », rappelle Aurélie Prats. Les prix, les dispositifs fiscaux et l’objectif final diffèrent.

Bastien Judes le confirme : « Nous vivons une période unique pour profiter de la politique monétaire accommodante de la BCE. D’autant que l’immobilier est l’un des rares placements indexés sur l’inflation. » Pour tirer parti du contexte, privilégier les achats financés par des crédits s’impose. L’effet de levier se démultiplie et la perspective de taux réels négatifs renforce l’avantage de l’emprunt.

Parmi les solutions, le dispositif Pinel reste une option attractive : il permet d’acheter sans apport, d’optimiser la rentabilité sur le long terme, de réduire sa fiscalité et de soutenir la construction de logements, tout cela à un coût maîtrisé. « Aujourd’hui, il est judicieux de placer son épargne sur une assurance-vie et de financer l’investissement immobilier à crédit, sans apport », détaille Aurélie Prats. Les rendements de l’assurance-vie peuvent surpasser l’inflation et limiter l’érosion du capital dédié à l’immobilier. En clair, conserver son épargne et utiliser l’emprunt pour bâtir son patrimoine s’impose comme la voie la plus efficace pour s’enrichir durablement.

Multiplier ses gains grâce au crédit

Éclairage : Bastien Judes, consultant en gestion de patrimoine, Selexium Groupe

Quelles sont les pistes les plus performantes pour se constituer un patrimoine à moindre frais ?

Les SCPI s’imposent comme une option solide, car elles peuvent aussi être financées à crédit. Dans cette configuration, le souscripteur bénéficie de l’effet de levier, tout en profitant des taux bas et d’un rendement moyen compris entre 4 et 5 %. Autre piste : investir dans des biens à rénover pour générer du déficit foncier. C’est plus exigeant, mais potentiellement plus rentable. Par ailleurs, l’achat dans le neuf à crédit s’avère plus accessible : les frais de notaire y sont trois fois moins élevés, ce qui réduit le montant à emprunter et la part d’épargne à mobiliser. Enfin, la location meublée non professionnelle (LMNP) dans les secteurs tendus permet de bénéficier d’un régime fiscal avantageux : pas d’impôt sur les revenus locatifs, ce qui allège considérablement l’effort d’épargne mensuel tout en profitant de l’effet de levier.

Quels pièges faut-il absolument éviter lorsqu’on emprunte pour investir ?

Voici les points de vigilance à garder en tête :

- Prêter attention à la cohérence du taux d’emprunt et du taux d’assurance avec les pratiques du marché

- Allonger la durée du crédit pour réduire le poids de l’épargne à fournir

- Veiller à ce que les pénalités de remboursement anticipé ne soient pas excessives

- S’assurer de la flexibilité des mensualités

Il faut aussi garder à l’esprit qu’un investissement locatif ne génère pas forcément un cash-flow positif dès le départ. Les mensualités de remboursement sont souvent équivalentes, voire supérieures, aux loyers perçus. Il faut alors prendre en compte les charges : taxe foncière, frais de copropriété, gestion locative, éventuels travaux… Rien n’est automatique, mais l’équilibre se construit dans la durée.

Quand l’État aussi s’enrichit par l’emprunt Zoom sur l’envers du décor :

La France, comme d’autres pays européens, profite elle aussi de la conjoncture pour emprunter à taux négatif. Résultat : 200 milliards d’euros levés en 2019, un niveau record. La mécanique est redoutable : lorsqu’un État emprunte à taux négatif, il rembourse moins qu’il n’a reçu à l’origine. Sa dette se trouve donc mécaniquement allégée. Quatorze pays de l’UE bénéficient actuellement de ces conditions inédites sur leurs obligations d’État. L’emprunt n’est plus seulement un outil, il devient une stratégie, capable, à grande échelle, de transformer le rapport à la dette et à la richesse.

À l’heure où même les États capitalisent sur la dette pour se renforcer, l’investisseur particulier aurait tort de s’en priver. À chacun de saisir sa chance, maintenant que les portes de l’enrichissement par le crédit sont grandes ouvertes.